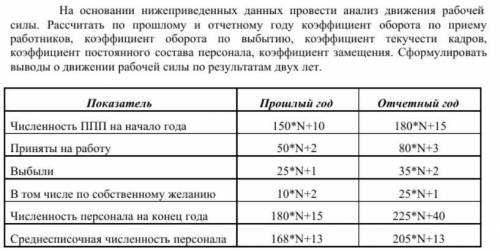

N=5 На основании нижеприведенных данных провести анализ движения рабочей силы. Рассчитать по и отчетному году коэффициент оборота по приему работников, коэффициент оборота по выбытию, коэффициент текучести кадров, коэффициент постоянного состава персонала, коэффициент замещения. Сформулировать выводы о движении рабочей силы по результатам двух лет.

Коммерческая деятельность оптовой торговли обладает своей спецификой, которая заключается в конечном потреблении продукции и услуг. Особенности коммерческой деятельности оптовых компаний заключаются в том, что они представляют собой промежуточной звено, являясь посредниками между производителем и предприятиями розничной торговли. ОПРЕДЕЛЕНИЕ 1 Коммерческая деятельность оптовых компаний включает в себя деятельность по купле-продаже продукции и оказанию услуг контрагентам, которая направлена на обеспечение конкуренто и получение прибыли через удовлетворение потребностей розничных торговых организаций в продукции и услугах высокого качества. Основная цель коммерческой деятельности оптовых организаций заключается в получении прибыли. Можно выделить еще несколько целей оптовых предприятий

Егор вкид

Объяснение:

Коммерческая деятельность оптовой торговли обладает своей спецификой, которая заключается в конечном потреблении продукции и услуг. Особенности коммерческой деятельности оптовых компаний заключаются в том, что они представляют собой промежуточной звено, являясь посредниками между производителем и предприятиями розничной торговли. ОПРЕДЕЛЕНИЕ 1 Коммерческая деятельность оптовых компаний включает в себя деятельность по купле-продаже продукции и оказанию услуг контрагентам, которая направлена на обеспечение конкуренто и получение прибыли через удовлетворение потребностей розничных торговых организаций в продукции и услугах высокого качества. Основная цель коммерческой деятельности оптовых организаций заключается в получении прибыли. Можно выделить еще несколько целей оптовых предприятий

Объем реализации:

Va = 400*2000 = 800 000

Vб = 500*2500 = 1 250 000

Vв = 320*3000 = 960 000

Маржинальный доход от реализации:

Ма = 800 000-320*2000 = 160 000

Мб = 1 250 000-270*2500 = 575 000

Мв = 960 000-200*3000 = 360 000

Прибыль:

Па = 160 000*0,50 = 80 000

Пб = 575 000*0,50 = 287 500

Пв = 360 000*0,50 = 180 000

Изменение прибыли на примере изделия А:

Сумма покрытия на единицу объема реализации:

МПед = 160 000/800 000 = 0,2

Рассчитывается маржинальный доход при увеличении объема продаж на 20%:

МА = 800 000*(1 + 0,2) * 0,2 = 192 000

Определяется величина прибыли при увеличении объема продаж на 20%:

ПА = 192 000 *0,50 = 96 000