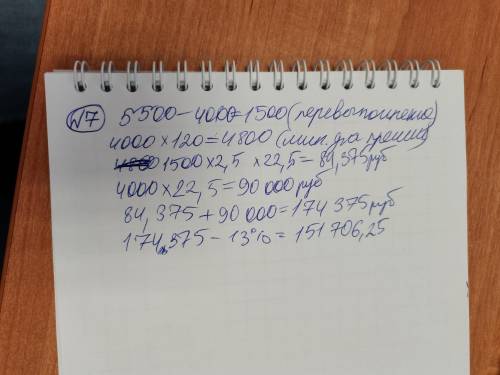

с решением где ошибка? Определить ЗП рабочего за месяц при сдельно - прогрессивной системе оплаты труда, если дневная выработка рабочего 150 деталей. За месяц он должен был обработать 4000 деталей, а фактически сделал 5500 штук по 4 разряду. По действующей на данном предприятии шкале при выполнении плана на 100-120%) сдельная расценка увеличится в 2, 5 раза. Тс4 - 22,5 руб.

норма деталей 4000, он поверх нормы сделал 1500 по обычной расценке за норму он получает 90000руб (уже шибко много...) а 1500 деталей считаются по повышенной оплате, и по 84375руб с решением

1) оптовые закупки всегда дешевле. здесь срабатывает принцип, приемлемый во многих сферах: чем выше ожидаемая прибыль-тем выше риск. оптовики рискуют меньше розничных торговцев. 2) производители взамен на небольшое снижение цены получают следующую коммерческую выгоду: а) гарантированный объем сбыта (так как оптовики покупают много и периодично) б) гарантированный объем прибыли (хоть и меньшей за счет скидки, но в валовом итоге большей за счет более высокого объема продаж) в) возможность планирования загрузки производственных мощностей (так как оптовики более предсказуемы, можно спрогнозировать объем продаж и исходя из этого составить график производства) производители взамен на небольшое снижение цены получают следующую коммерческую выгоду: 3) ekonomika.idkn.ru›…v…magazinov-i-fabrik…unilend/ посмотри ответ на 3 вопрос здесь!

Законодательно закреплены следующие требования, предъявляемые к бухгалтерскому учету: 1) бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законом; 2) бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в рублях – валюте России; 3) имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации; 4) организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета; 5) данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета; 6) все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий; 7) в бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.