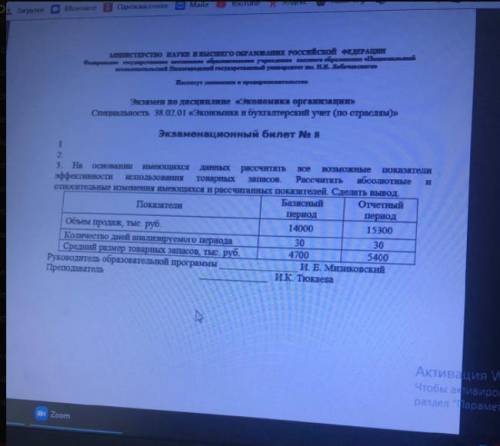

Δ ОП = ОП₁ - ОП₀ = 15300 - 14000 = 1300 тыс. руб. - объём продаж увеличился на 1,3 млн. руб.; это положительное изменение;

относительное изменение объёма продаж:

Δ ОП : ОП₀ · 100 = 1300 : 14000 · 100 = + 9,3 % - объём продаж увеличился на 9,3 %; это положительное изменение.

Средний размер товарных запасов (СРТЗ)

абсолютное изменение среднего размера товарных запасов:

Δ СРТЗ = СРТЗ₁ - СРТЗ₀ = 5400 - 4700 = 700 тыс. руб. - средний размер товарных запасов увеличился на 700 тыс. руб.; на основании одного этого показателя (абсолютного изменения) нельзя сделать вывод о характере произошедших изменений: при увеличении объёма продаж, и при прочих равных условиях (сохранения номенклатуры и ассортимента продукции и т.п.), средние остатки товарных запасов тоже должны увеличиваться, однако темп их роста (прироста) не должен опережать темпы роста (прироста) объёма продаж;

относительное изменение среднего размера товарных запасов:

Полученное значение +14,9 % значительно выше относительного изменения объёма продаж (+9,3%), что (при прочих равных условиях) может свидетельствовать об ухудшении использования оборотных средств.

Дополнительные показатели, характеризующие эффективность использования товарных запасов.

Относительная экономия (+) или относительный перерасход (-) оборотных средств по статье "товарные запасы":

Таким образом, относительный перерасход (знак "-") оборотных средств по статье "товарные запасы" составил 263,6 тыс. руб, что свидетельствует об ухудшении их использования.

Оборачиваемость оборотных средств (ООС) - продолжительность полного кругооборота:

абсолютное изменение оборачиваемости оборотных средств:

Δ ООС = ООС₁ - ООС₀ = 10,59 - 10,07 = + 0,52 дня - продолжительность полного кругооборота увеличилась на 0,52 дня (то есть деньги стали возвращаться на 0,52 дня позже, чем раньше), следовательно, произошло ухудшение использования оборотных средств;

относительное изменение оборачиваемости оборотных средств:

Δ ООС : ООС₀ · 100 = 0,52 : 10,07 · 100 = + 5,2 % - продолжительность полного кругооборота увеличилась на + 5,2 %, следовательно, произошло ухудшение использования оборотных средств.

Коэффициент оборачиваемости оборотных средств - количество оборотов, совершённых оборотными средствами за данный период:

абсолютное изменение коэффициента оборачиваемости оборотных средств:

Δ КО = КО₁ - КО₀ = 2,833 - 2,979 = - 0,146 оборота - количество полных оборотов, совершённых оборотными средствами сократилось на 0,146 (они стали медленнее оборачиваться, "крутиться"), следовательно, произошло ухудшение использования оборотных средств;

относительное изменение коэффициента оборачиваемости оборотных средств:

Δ КО : КО₀ · 100 = (-0,146) : 2,833 · 100 = - 5,2 % - продолжительность полного кругооборота снизилась (знак "минус) на 5,2 %, следовательно, произошло ухудшение использования оборотных средств.

ВЫВОД: в отчетном периоде по статье "средний размер товарных запасов" произошло снижение эффективности использования оборотных средств, а именно:

- продолжительность полного кругооборота увеличилась на 0,52 дня, или + 5,2 %;

- коэффициент оборачиваемости оборотных средств сократился на 0,146 оборота, или на 5,2 %;

- в итоге относительный перерасход (знак "-") оборотных средств по статье "товарные запасы" составил - 263,6 тыс. руб., то есть 263,6 тыс. руб. фактически были изъяты из хозяйственного оборота.

См. Объяснение

Объяснение:

Объём продаж (ОП)

абсолютное изменение объёма продаж:

Δ ОП = ОП₁ - ОП₀ = 15300 - 14000 = 1300 тыс. руб. - объём продаж увеличился на 1,3 млн. руб.; это положительное изменение;

относительное изменение объёма продаж:

Δ ОП : ОП₀ · 100 = 1300 : 14000 · 100 = + 9,3 % - объём продаж увеличился на 9,3 %; это положительное изменение.

Средний размер товарных запасов (СРТЗ)

абсолютное изменение среднего размера товарных запасов:

Δ СРТЗ = СРТЗ₁ - СРТЗ₀ = 5400 - 4700 = 700 тыс. руб. - средний размер товарных запасов увеличился на 700 тыс. руб.; на основании одного этого показателя (абсолютного изменения) нельзя сделать вывод о характере произошедших изменений: при увеличении объёма продаж, и при прочих равных условиях (сохранения номенклатуры и ассортимента продукции и т.п.), средние остатки товарных запасов тоже должны увеличиваться, однако темп их роста (прироста) не должен опережать темпы роста (прироста) объёма продаж;

относительное изменение среднего размера товарных запасов:

Δ СРТЗ : СРТЗ₀ · 100 = 700 : 4700 · 100 = + 14,9 %.

Полученное значение +14,9 % значительно выше относительного изменения объёма продаж (+9,3%), что (при прочих равных условиях) может свидетельствовать об ухудшении использования оборотных средств.

Дополнительные показатели, характеризующие эффективность использования товарных запасов.

Относительная экономия (+) или относительный перерасход (-) оборотных средств по статье "товарные запасы":

Э = ОП₁ : ОП₀ · СРТЗ₀ - СРТЗ₁ = 15300 : 14000 · 4700 - 5400 = - 263,6 тыс. руб.

Таким образом, относительный перерасход (знак "-") оборотных средств по статье "товарные запасы" составил 263,6 тыс. руб, что свидетельствует об ухудшении их использования.

Оборачиваемость оборотных средств (ООС) - продолжительность полного кругооборота:

ООС₀ = СРТЗ₀ : (ОП₀ : Д₀) = 4700 : (14000 : 30) = 10,07 дня;

ООС₁ = СРТЗ₁ : (ОП₁ : Д₁) = 5400 : (15300 : 30) = 10,59 дня;

абсолютное изменение оборачиваемости оборотных средств:

Δ ООС = ООС₁ - ООС₀ = 10,59 - 10,07 = + 0,52 дня - продолжительность полного кругооборота увеличилась на 0,52 дня (то есть деньги стали возвращаться на 0,52 дня позже, чем раньше), следовательно, произошло ухудшение использования оборотных средств;

относительное изменение оборачиваемости оборотных средств:

Δ ООС : ООС₀ · 100 = 0,52 : 10,07 · 100 = + 5,2 % - продолжительность полного кругооборота увеличилась на + 5,2 %, следовательно, произошло ухудшение использования оборотных средств.

Коэффициент оборачиваемости оборотных средств - количество оборотов, совершённых оборотными средствами за данный период:

КО₀ = ОП₀ : СРТЗ₀ = 14 000 : 4700 = 2,979 оборота;

КО₁ = ОП₁ : СРТЗ₁ = 15300 : 5400 = 2,833 оборота;

абсолютное изменение коэффициента оборачиваемости оборотных средств:

Δ КО = КО₁ - КО₀ = 2,833 - 2,979 = - 0,146 оборота - количество полных оборотов, совершённых оборотными средствами сократилось на 0,146 (они стали медленнее оборачиваться, "крутиться"), следовательно, произошло ухудшение использования оборотных средств;

относительное изменение коэффициента оборачиваемости оборотных средств:

Δ КО : КО₀ · 100 = (-0,146) : 2,833 · 100 = - 5,2 % - продолжительность полного кругооборота снизилась (знак "минус) на 5,2 %, следовательно, произошло ухудшение использования оборотных средств.

ВЫВОД: в отчетном периоде по статье "средний размер товарных запасов" произошло снижение эффективности использования оборотных средств, а именно:

- продолжительность полного кругооборота увеличилась на 0,52 дня, или + 5,2 %;

- коэффициент оборачиваемости оборотных средств сократился на 0,146 оборота, или на 5,2 %;

- в итоге относительный перерасход (знак "-") оборотных средств по статье "товарные запасы" составил - 263,6 тыс. руб., то есть 263,6 тыс. руб. фактически были изъяты из хозяйственного оборота.